大家有没有思考过,在若干年之后,央行数字货币会否成为人们眼中对老百姓最具实用性的金融创新之一?支付宝和微信支付又是否会如此?今天咱们就来探讨一下这个话题。

支付手段变革亮点

支付手段持续发生变化,在传统货币时代,支付和商业银行联系十分紧密,二者相互依靠,存款是大众持有的既安全又有流动性的资产,贷款推动了资金的流转,如今支付宝、微信支付以及央行测试的数字人民币使支付变得多样,比如出门消费时,只用手机一扫,就能轻易完成支付,不再依靠现金和银行卡,改变了人们日常的支付习惯。

电子支付兴起后,数字平台在金融体系里开始崭露头角,像Facebook打算推出的Libra,构建了新的零售支付体系,第三方支付衍生出了金融服务,比如余额宝这类理财产品,打破了传统金融模式,用户能够便捷理财,还可以随时支取。

数字经济面临挑战

从科技角度来讲,数据具有非竞争性,随着互联网不断发展,数据能够被多人同时使用。然而在实际情况中,生产关系决定了数据产权,比如说大公司依靠自身优势掌握了大量数据,进而形成了排他效应,这使得小公司获取数据的难度增大,影响了数字经济的公平发展。

数字经济时代面临着处理生产力与生产关系矛盾的难题,这一难题在金融行业表现得尤为突出,它可能引发市场垄断、数据安全等问题,比如说某些支付平台占据主导地位,用户数据存在被泄露的风险,进而影响行业的可持续发展。

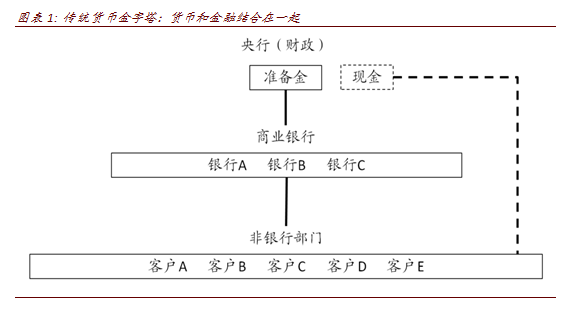

传统支付体系转变

在传统货币体系里,支付跟商业银行联系紧密,商业银行存有大量存款,靠贷款等业务获取盈利,支付活动大多围绕银行账户进行,像企业间交易要借助银行转账来完成支付,从数百年金融发展情况来看,这是一种稳定的模式,保障了金融系统的正常运转。

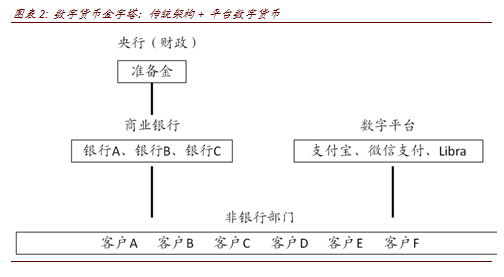

电子支付的发展促使支付和金融相分离,支付宝、微信支付等支付方式,让用户在平台绑定银行卡后就能进行交易,无需依赖银行的传统支付流程,比如购物时不用去银行柜台转账,数字人民币试点也展现了这一趋势,它改变了传统的金融服务格局。

支付分离的影响

支付和金融分离开来,这改变了传统金融服务的途径。以往人们去银行办理支付业务、储蓄业务以及贷款业务。如今许多支付业务能够在第三方平台达成,金融业务的办理变得更加便利。就像在线上缴纳水电费,不需要去相关部门排队缴费 。

安全资产和支付不再相互绑定,过去人们通常觉得银行存款属于安全资产,电子支付让资金能够灵活地存放在第三方支付账户里,就像在支付宝余额宝存钱,既能获取收益,又能随时用于支付,这增加了资金使用的灵活性以及收益的可能性。

支付与平台网络效应

货币的网络效应很显著,平台的网络效应也很显著。随着使用的用户数量增多,效率得到了提升,于是更多的人愿意参与进来。就拿微信支付来说,使用它的人越多,商家就越愿意接入,其便利性也就越高,进而吸引了更多用户。这种良性循环推动了平台的发展,最终形成了规模经济。

两者结合能够相互促进,进而推动支付市场走向繁荣。平台会提供便捷的支付场景,如此一来货币流通会更加高效。就像淘宝等电商平台采用支付宝支付,这让购物变得更加顺畅,还使支付宝在支付市场中占据重要位置,与此同时也促进了电商行业的发展。

金融科技影响反思

金融科技给老百姓带来了便利,让支付变得更加高效快捷,比如移动支付使人们出门不用带钱包。然而,数字鸿沟成为了新的问题。许多老年人无法适应数字化支付,这是金融科技发展过程中面临的普惠挑战。举例来说,当街头小摊贩只接受电子支付收款时,老年人购物就会变得不方便。

金融科技对顺周期性的影响具有不确定性。大数据能够降低信息不对称,从理论上来说,可以减少对地产抵押的依赖,进而降低顺周期性。然而信息过于透明,在经济出现波动的时候,有可能加剧顺周期性。比如在经济下行时,银行掌握了过多企业的负面信息就会急于抽回贷款。那么金融科技的发展到底能不能降低金融的顺周期性?不妨在评论区说说你的看法,也请点赞和分享本文。

发表评论